")

Báo cáo Thị trường bất động sản Qúy I.2023: Thị trường được kỳ vọng phục hồi

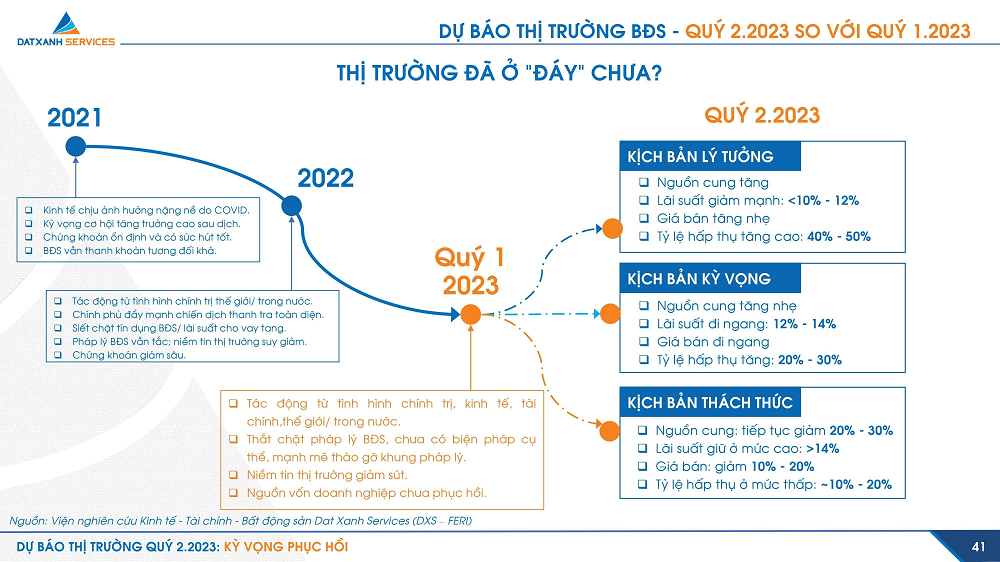

Thị trường BĐS năm 2023 có thể diễn ra với 3 kịch bản: Kịch bản lý tưởng, kịch bản kỳ vọng và kịch bản thách thức. Đối với kịch bản lý tưởng, nguồn cung giảm 20% – 30%, lãi suất 10% -12%, giá bán tăng nhẹ, tỷ lệ hấp thụ đạt từ 40% – 50%. Với kịch bản kỳ vọng, nguồn cung giảm 30% – 50%, lãi suất dao động 12 – 14%, giá bán đi ngang, tỷ lệ hấp thụ sẽ đạt từ 20% – 30%. Còn kịch bản thách thức, nguồn cung giảm trên 50% – 60%, lãi suất trên 14%, giá bán giảm 20% – 30%, lúc này tỷ lệ hấp thụ chỉ đạt khoảng 10%.

PHẦN I:

TỔNG QUAN TÌNH HÌNH THẾ GIỚI QUÝ 1.2023

Suốt Quý I.2023, tình hình kinh tế – chính trị thế giới vẫn tiếp tục đà bất ổn kéo dài từ Q4.2022. Trên chính trường, mối quan hệ giữa các cường quốc vẫn chưa ổn định, khi châu Âu vẫn duy trì các lệnh cấm vận mới với Nga, trong lúc diễn biến chiến tranh Nga – Ukraine vẫn chưa ngã ngũ. Địa chính trị ngày càng biến động, căng thẳng Mỹ – Trung Quốc và động thái của nhiều cường quốc tầm trung thúc đẩy sự chuyển dịch từ thế giới đơn cực sang thế giới đa cực.

Về kinh tế, Cục Dự trữ liên bang (FED) tiếp tục tăng lãi suất 2 lần, lần gần nhất thêm 0,25 điểm phần trăm lên biên độ 4,75 – 5,00%, mức cao nhất trong 10 năm qua. Đồng thời, 4 ngân hàng lớn của thế giới sụp đổ và 1 ngân hàng bên bờ vực phá sản chỉ trong vòng hơn 11 ngày gây tâm lý hoang mang cho các nhà đầu tư (NĐT).

Lạm phát tăng khiến nhu cầu chi tiêu giảm do niềm tin của người tiêu dùng ở mức thấp, dẫn đến xu hướng tiết kiệm nhiều hơn và chi tiêu ít hơn. Hệ lụy kéo theo là đơn hàng sản xuất giảm, khiến quy mô nền kinh tế giảm, tình hình cắt giảm nhân sự vẫn tiếp diễn, đặc biệt là ở các công ty công nghệ và sản xuất. Những dấu hiệu này cho thấy nền kinh tế đang rơi vào xu hướng suy thoái toàn cầu.

Chịu ảnh hưởng mạnh từ những diễn biến bất ổn trên, tuy nhiên khác với đợt khủng hoảng năm 2008, thời điểm này các cường quốc kinh tế đều đã có được bài học kinh nghiệm của quá khứ và đã áp dụng nhiều biện pháp điều chỉnh kịp thời nhằm ngăn chặn khủng hoảng tài chính lây lan.

Chính quyền liên bang Hoa Kỳ tiếp tục thắt chặt chính sách tiền tệ, điều chỉnh tăng lãi suất điều hành dao động trong biên độ 4,75 – 5,00%. Chính sách thắt chặt tiền tệ và chương trình hỗ trợ kinh tế cũng là động thái chung của các nước EU. Ngân hàng Trung ương châu Âu (ECB) tăng lãi suất cơ bản thêm 0,5 điểm phần trăm, lãi suất cơ bản tại khối các nước sử dụng đồng tiền chung Euro giờ đây nằm trong khoảng từ 3% – 3,5%, là mức cao nhất kể từ 15 năm trở lại đây. Lạm phát bất ngờ tăng nhẹ trở lại là yếu tố Ngân hàng Trung ương châu Âu phải cân nhắc trước khi quyết định tăng lãi suất cơ bản.

Khác với Mỹ và EU, Trung Quốc lại đang có những động thái chuyển từ thắt chặt sang nới lỏng chính sách tiền tệ như hạ lãi suất kỳ hạn 1 năm từ 3,7% xuống 3,65%; Hạ lãi suất cơ bản với khoản vay 5 năm, từ 4,45% xuống 4,3%. Ban hành gói kích thích kinh tế 1.000 tỷ Nhân dân tệ (146 tỷ USD). Công bố kế hoạch cải tổ bộ máy hành chính lớn nhất nhiều thập kỷ.

Nhìn chung, chính phủ các nước đã hành động khá nhanh, với quyết sách khá rõ ràng đối với các biến động kinh tế tài chính, chuyển từ “thả nổi” sang “giải cứu” toàn diện nhằm củng cố niềm tin, ngăn chặn khủng hoảng tài chính lan rộng.

Tuy nhiên, những bất ổn về địa chính trị và kinh tế quốc tế như chiến tranh, dịch bệnh, thay đổi chính sách thương mại, biến động chính trị và căng thẳng kinh tế giữa các quốc gia ngày càng trở nên khó dự đoán đã ảnh hưởng đến toàn bộ nền kinh tế, trong đó có Việt Nam: Đầu tư giảm, lạm phát tăng, lãi suất tăng, khan hiếm tiền mặt, thất nghiệp tăng, tiêu dùng giảm,….

Nửa cuối 2022, Ngân hàng Nhà nước (NHNN) đứng trước áp lực tăng lãi suất điều hành khi FED liên tục tăng lãi suất. Lạm phát tăng, chi phí đầu vào tăng kéo theo hệ luỵ không tránh khỏi như đơn hàng xuất khẩu giảm, đào thải nhân sự ở những ngành hàng liên quan. Tuy nhiên, Chính phủ đã tích cực xây dựng các giải pháp giúp bình ổn kinh tế ngay từ những tháng đầu năm 2023 như: Thúc đẩy đầu tư công; Ban hành các gói hỗ trợ, phục hồi và phát triển kinh tế; Nới lỏng dần chính sách tiền tệ; Khuyến khích ngân hàng hạ lãi suất cho vay; Xem xét hành lang pháp lý gỡ khó cho doanh nghiệp…

GDP Quý 1 năm 2023 tăng trưởng thấp do bị ảnh hưởng do kinh tế trong và ngoài nước đều tồn tại nhiều bất ổn. Công nghiệp – xây dựng có chỉ số giảm 0,4% so với cùng kỳ. Tăng trưởng GDP phụ thuộc vào tăng trưởng của thị trường nội địa. Đáng chú ý, GDP TP.HCM Quý 1.2023 chỉ tăng trưởng 0,7% theo năm. CPI tăng trên 4%, trong mục tiêu 4% – 4,5% năm 2023. Giá nguyên vật liệu đầu vào ~7,2%. Giá các mặt hàng thực phẩm ~4,5%. Học phí giáo dục ~11%.

Tổng vốn FDI Quý 1/2023 chỉ đạt 61% so với cùng kỳ, trong đó, bất động sản duy trì trong Top 2 ngành thu hút FDI, với ~15% tổng vốn đầu tư. Do xu hướng hạn chế chi tiêu trên thế giới, đơn đặt hàng mới cho sản xuất và xuất khẩu đều sụt giảm. Việt Nam có tỷ lệ xuất nhập khẩu trên GDP thuộc nhóm cao nhất thế giới, khi những khách hàng lớn của Việt Nam là Hoa Kỳ, Trung Quốc, Nhật Bản, châu Âu rơi vào tình trạng kinh tế khó khăn, tổng cầu suy giảm, thì lượng đơn hàng xuất khẩu cũng bị cắt giảm tương ứng, ảnh hưởng đến khối doanh nghiệp FDI, các doanh nghiệp trong nước cũng như các hoạt động thương mại, xuất nhập khẩu.

NHNN tăng cường giải pháp quản lý ngoại hối để ổn định thị trường ngoại tệ, hạ nhiệt áp lực tăng tỷ giá. Cuối năm 2022, chênh lệch giữa tăng trưởng tín dụng và huy động giảm. Dự báo chênh lệch này sẽ còn có xu hướng giảm trong thời gian tới. Quý I.2023 tăng trưởng tín dụng đạt 1,61%, thấp hơn so với Quý I.2022 là 4,03%. Lãi suất vẫn ở mức cao là lực cản, gây khó khăn trong khả năng hấp thụ vốn của doanh nghiệp và nền kinh tế. NHNN đặt mục tiêu tăng trưởng tín dụng cả năm 14 – 15% năm 2023, tuy nhiên trước nhiều biến số khách quan, dự báo mức tăng trưởng tín dụng chỉ dừng ở mức 10% – 12%.

PHẦN II:

GỠ DẦN NÚT THẮT

Thị trường bất động sản Quý I.2023

Nguồn cung mới mở bán tại các khu vực nhìn chung khan hiếm, chủ yếu thị trường thực hiện bán hàng giỏ hàng cũ. Cụ thể, tại thị trường Hà Nội và các tỉnh lân cận (Hưng Yên, Bắc Ninh, Bắc Giang, Quảng Ninh, Hải Phòng) chỉ khoảng 500 sản phẩm, giảm 92% theo năm, tỷ lệ hấp thụ 15%. Nguồn cung sơ cấp căn hộ chủ yếu tập trung tại Hà Nội & Hải Phòng. Tại Hà Nội, nguồn cung sơ cấp căn hộ đa số từ các dự án nhỏ lẻ, các dự án đã giao nhà hiện hữu từ rổ hàng của chủ đầu tư. Hưng Yên đóng góp tỷ trọng lớn trong tổng nguồn cung sơ cấp nhà gắn liền với đất và đất nền, với lượng sản phẩm lớn đến từ 2 dự án The Empire, The Crown.

Các tỉnh miền Trung (Đà Nẵng, Khánh Hòa, Bình Định, Quảng Nam, Phú Yên) nguồn cung chủ yếu đến từ các dự án hiện hữu, không có dự án mới, tỷ lệ hấp thụ giỏ hàng cũ chỉ 5%. Nguồn cung sơ cấp tại Đà Nẵng chủ yếu tập trung loại hình căn hộ cao cấp, tăng 50% theo năm. Quảng Nam tập trung vào phân khu đất nền, dự án chủ yếu đã mở 2-3 năm. Bình Định tăng mạnh nguồn cung căn hộ trong những năm gần đây. Phú Yên và Khánh Hòa tập trung ở phân khúc thấp tầng, nguồn cung sơ cấp ghi nhận tăng 20% – 30% theo năm.

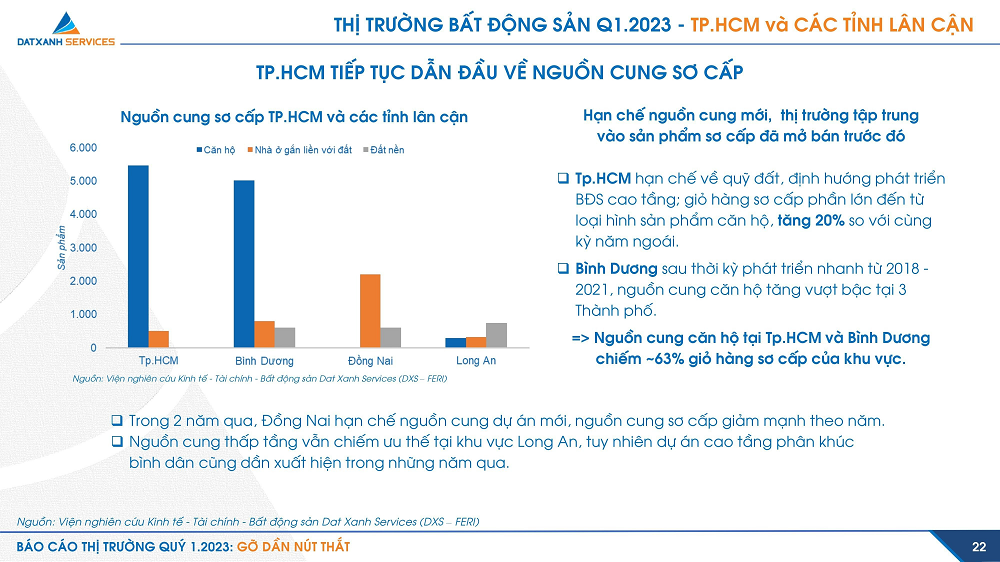

TP.HCM và các tỉnh lân cận (Bình Dương, Đồng Nai, Long An) nguồn cung mới đạt 2.000 sản phẩm, giảm 67% theo năm, tỷ lệ hấp thụ đạt 20%. Trong đó, thị trường TP.HCM tiếp tục dẫn đầu nguồn cung mới. Nguồn cung căn hộ tại TP.HCM và Bình Dương chiếm ~63% giỏ hàng sơ cấp của khu vực. TP.HCM định hướng phát triển BĐS cao tầng và hạn chế quỹ đất, giỏ hàng sơ cấp phần lớn đến từ căn hộ, tăng 20% so với cùng kỳ năm ngoái. Bình Dương sau thời kỳ phát triển nhanh từ 2018 – 2021, nguồn cung căn hộ tăng vượt bậc tại 3 Thành phố. Trong 2 năm qua, Đồng Nai hạn chế dự án mới, nguồn cung so cấp giảm mạnh theo năm. Nguồn cung thấp tầng vẫn chiếm ưu thế tại khu vực Long An, tuy nhiên, dự án cao tầng phân khúc bình dân cũng dần xuất hiện trong những năm qua.

Thị trường các tỉnh miền Tây (Cần Thơ, Hậu Giang, Bạc Liêu, An Giang, Cà Mau, Vĩnh Long) nguồn cung khiêm tốn so với các khu vực khác, không ghi nhận sản phẩm mới, tỷ lệ hấp thụ chỉ đạt 5%. Trong đó, Cần Thơ và Hậu Giang chiếm gần 60% giỏ hàng sơ cấp, dẫn đầu thị trường BĐS miền Tây, với các dự án thấp tầng nằm tại trung tâm, đa số dự án đã có thời gian triển khai từ 2-3 năm. Khu vực miền Tây đang hạn chế giỏ hàng căn hộ thương mại, tuy nhiên, trong năm 2023, dự án căn hộ dự kiến sẽ phát triển tại khu vực này.

Mặc dù tỷ lệ hấp thụ không cao nhưng thị trường vẫn ghi nhận mức giá tăng ở cả TP.HCM và Hà Nội. Cụ thể, giá bán sơ cấp bình quân căn hộ tại Hà Nội từ 42 – 55 triệu/m2, tăng 3 – 8% theo năm. Giá bán tại các tỉnh lân cận Hà Nội ổn định, riêng dòng sản phẩm shophouse giá bán giảm 10 – 13% theo quý. Giá bán sơ cấp bình quân căn hộ tại TP.HCM từ 60 – 80 triệu/m2, tăng 3 – 10% theo năm. Các tỉnh lân cận TP.HCM phân khúc đất nền và biệt thự có mức giá ổn định. Tuy nhiên, các phân khúc căn hộ, nhà phố, shophouse lại ghi nhận mức giá tăng từ 3 – 10% tùy phân khúc.

Mặc dù tỷ lệ hấp thụ không cao nhưng thị trường vẫn ghi nhận mức giá tăng ở cả TP.HCM và Hà Nội. Cụ thể, giá bán sơ cấp bình quân căn hộ tại Hà Nội từ 42 – 55 triệu/m2, tăng 3 – 8% theo năm. Giá bán tại các tỉnh lân cận Hà Nội ổn định, riêng dòng sản phẩm shophouse giá bán giảm 10 – 13% theo quý. Giá bán sơ cấp bình quân căn hộ tại TP.HCM từ 60 – 80 triệu/m2, tăng 3 – 10% theo năm. Các tỉnh lân cận TP.HCM phân khúc đất nền và biệt thự có mức giá ổn định. Tuy nhiên, các phân khúc căn hộ, nhà phố, shophouse lại ghi nhận mức giá tăng từ 3 – 10% tùy phân khúc.

Gỡ dần nút thắt

Nền kinh tế Việt Nam đang gặp nhiều nút thắt. Chính sách thắt chặt tín dụng, tăng lãi suất khiến doanh nghiệp sản xuất kinh doanh khó tiếp cận nguồn vốn. Việc chưa tự chủ nguyên vật liệu, phụ thuộc vào nhập khẩu nên doanh nghiệp dễ chịu ảnh hưởng mạnh khi giá đầu vào tăng cao. Khung pháp lý chưa theo kịp thực tế, gây nên những bất cập không thể giải quyết tức thời. Năng suất lao động thấp, tụt hậu, giảm điểm hấp dẫn, thiếu nhân lực chất lượng khiến nước ta khó thu hút các dự án FDI chất lượng cao. Cơ sở hạ tầng giao thông, kỹ thuật,.. chưa đồng bộ, ứng dụng công nghệ còn hạn chế là rào cản đối với thương mại, khả năng cạnh tranh thấp.

Trước những nút thắt đó, Chính phủ đã ban hành nhiều biện pháp linh hoạt. Giữa tháng 3, sau khi NHNN giảm lãi suất điều hành, nhiều ngân hàng đã bắt dầu giảm lãi suất cho vay trên diện rộng, đồng thời ban hành hàng loạt gói tín dụng ưu đãi. Bộ Công thương đẩy mạnh công tác tới dần tự chủ nguyên vật liệu. Chính phủ giảm thuế hỗ trợ doanh nghiệp, thực hiện công tác chống thất thu thuế. Khung pháp lý đang ngày một được hoàn thiện khi nhiều bộ luật được sửa đổi và trình Quốc hội thông qua trong 2023. Nhằm cải thiện chất lượng lao động, Chính phủ chỉ đạo chú trọng phát triển nguồn nhân lực chất lượng cao. Nhiều chỉ thị, quyết định cũng được đẩy mạnh nhằm phân bổ, giải ngân vốn đầu tư công từ đầu năm 2023. Đồng thời, Chính phủ cũng ban hành chiến lược phát triển khoa học, công nghệ và đổi mới sáng tạo đến năm 2030, nâng cao năng lực cạnh tranh.

Trong đó, thị trường BĐS là ngành nghề chịu ảnh hưởng lớn với những nút thắt khó gỡ. Vướng mắc pháp lý khiến nhiều dự án chưa thể ra sổ hay ký hợp đồng mua bán, dẫn đến nguồn cung mới mở bán ngày càng hạn chế. Chính sách thắt chặt tín dụng dẫn đến việc CĐT và khách hàng không thể tiếp cận nguồn vốn, thiếu vốn, thiếu tiền mặt. Thêm những biến động từ các bên càng gây nên tâm lý hoang mang, thiếu niềm tin vào sự hồi phục của thị trường.

Từ cuối năm 2022, Chính phủ và Bộ ngành đã nỗ lực triển khai nhiều biện pháp tháo gỡ khó khăn thị trường BĐS, thông qua việc thành lập tổ công tác để rà soát, tháo gỡ các khó khăn, vướng mắc trên thị trường. Ban hành Nghị quyết số 10/NQ-CP nhằm tiếp tục tháo gỡ khó khăn về tín dụng BĐS, đẩy nhanh giải ngân gói hỗ trợ lãi suất 2% đang chậm tiến độ. NHNH gặp gỡ các DN BĐS nhằm tháo gỡ khó khăn liên quan đến tín dụng. Bên cạnh đó, hội nghị trực tuyến toàn quốc thúc đẩy thị trường BĐS phát triển lành mạnh, bền vững với sự chủ trì của Thủ tướng Phạm Minh Chính đã được tổ chức để thực hiện hiệu quả, bảo đảm nguyên tắc hài hòa lợi ích, chia sẻ rủi ro giữa Nhà nước, người dân và doanh nghiệp. Mục đích chính của các động thái trên nhằm tạo ra sự phát triển bền vững cho nền kinh tế nói chung, thị trường BĐS nói riêng, tuy nhiên chưa có tác động cụ thể, mạnh mẽ đến khó khăn của thị trường.

Trong Quý 1.2023, Chính phủ đã ban hành những sửa đổi tại nghị định 08 (cho phép DN phát hành trái phiếu đàm phán với trái chủ bằng tài sản khác ngoài tiền mặt). Giới chuyên gia đánh giá đây là những giải pháp tình thế, kỳ vọng tháo gỡ các vướng mắc về trái phiếu, pháp lý và điểm nghẽn vốn. Bằng chứng là thị trường TPDN đã sôi động trở lại với lô trái phiếu hơn 1 tỷ USD trái phiếu được huy động thành công sau Nghị định 08. Nghị quyết 33 (DN gặp khó khăn về thanh khoản được giãn nợ gốc, lãi vay, cơ cấu nhóm nợ; nhà ở xã hội vay lãi suất thấp hơn khoảng từ 1,5-2%; gói tín dụng ưu đãi 120.000 tỷ phát triển nhà ở xã hội). Nghị quyết này có nhiều chính sách được kỳ vọng, tuy nhiên chưa đi vào thực tiễn, giải quyết nhanh chóng vướng mắc của thị trường.

Song song với các chính sách đối nội, Chính phủ cũng đẩy mạnh hợp tác kinh tế, thương mại với các nước. Điển hình như việc Thủ tướng Phạm Minh Chính thăm chính thức Singapore, tăng cường hợp tác kết nối kinh tế trong bối cảnh một loạt Hiệp định thương mại tự do thế hệ mới với sự tham gia của hai nước có hiệu lực và đi vào triển khai.Vừa qua, một phái đoàn hơn 50 doanh nghiệp Mỹ, gồm nhiều tên tuổi lớn như SpaceX, Boeing, Amazon… đã có mặt tại Việt Nam để tìm kiếm các cơ hội đầu tư và hợp tác kinh doanh. Đây là đòn bẩy mạnh mẽ để thu hút thêm đầu tư từ Mỹ cũng như từ các quốc gia khác.

Hệ thống ngân hàng cũng đang nỗ lực “khơi thông” thị trường, thông qua động thái giảm lãi suất, nới lỏng tín dụng tại các ngân hàng trong Q1/2023. Thanh khoản của hệ thống ngân hàng được cải thiện dẫn đến lãi suất huy động hạ nhiệt từ giữa tháng 2/2023, tuy nhiên vẫn ở mức cao. Dự báo khả năng lãi suất huy động giảm sắp tới sẽ không lớn, do gây ra áp lực tỷ giá trước xu hướng tăng lãi suất đồng USD. Lãi suất cho vay có tín hiệu giảm cục bộ tại một số ngân hàng. Trong khi đó, lãi suất VND liên ngân hàng dù có tín hiệu giảm, nhưng vẫn ở mức cao.

Doanh nghiệp BĐS là bên liên quan chịu ảnh hưởng lớn nhất cũng như áp dụng nhiều giải pháp để linh hoạt thích ứng trong bối cảnh hiện nay. Giải pháp được nhiều DN BĐS thực hiện gồm cơ cấu lại danh mục đầu tư như tái cấu trúc danh mục đầu tư, thanh lý tài sản, thoái vốn tại một số dự án; Tái cấu trúc dòng tiền và các khoản nợ vay, gia hạn trái phiếu, chậm trả lãi trái phiếu, thanh toán công nợ bằng sản phẩm BĐS cho đối tác, dừng hỗ trợ lãi suất vay mua BĐS cho khách hàng. Cá biệt, có DN mở bán dự án chưa đủ pháp lý để huy động vốn. Về kinh doanh, các DN tăng chính sách ưu đãi đặc biệt cho khách hàng để kích cầu, giãn tiến độ thanh toán, thời gian trả chậm từ 3-5 năm, chiết khấu thanh toán nhanh từ 15% – 49%, ân hạn nợ gốc và hỗ trợ lãi suất cho khách BĐS lên đến 48 tháng. Đồng thời, các DN tái cấu trúc ngành nghề kinh doanh, định hướng sản phẩm, lộ trình xử lý pháp lý dự án và công tác bán hàng, mở rộng hợp tác, thu hút nguồn vốn từ tổ chức nước ngoài, thay đổi, cắt giảm định biên nhân sự; thay đổi lãnh đạo cấp cao,…

M&A và mở rộng hợp tác đang trở thành xu hướng của các CĐT lớn tại Việt Nam và các CĐT nước ngoài. Các CĐT nước ngoài luôn chuẩn bị nguồn tài chính sẵn sàng để hợp tác khi có cơ hội. Đây chính là kết quả của sự phát triển bài bản, định hướng và chiến lược rõ ràng. Ví dụ điển hình như: Khang Điền hợp tác với Keppel Land phát triển các KĐT bền vững tại TP.HCM; Frasers Property Vietnam hợp tác cùng Gelex Group triển khai các khu công nghiệp tại miền Bắc Việt Nam; SR mua cổ phần BW Industrial với quy mô tới 450 triệu USD. Bên cạnh đó, nhiều thỏa thuận hợp tác vẫn đang trong quá trình đàm phán, thể hiện mong muốn mở rộng của các DN CĐT nước ngoài. Trong năm 2022, CapitaLand liên tiếp có nhiều hoạt động M&A tại miền Nam (Tp.HCM, Bình Dương,..). Đầu năm 2023, Capital Land mở rộng ra phía Bắc, thực hiện đàm phán mua một phần trong dự án Ocean Park 3 của Vinhomes và một dự án khác ở Hải Phòng. Năm 2022, Gamuda Land liên tiếp thực hiện các thương vụ lớn tại Miền Nam (Tp.HCM, Bình Dương) với CĐT lớn (Becamex TDC, EZ land). Đầu năm 2023, thông tin M&A với doanh nghiệp BĐS lớn. M&A chính là một trong những phương án chính của Gamuda Land để mở rộng quy mô hoạt động tại Việt Nam.

Các đơn vị môi giới thực hiện tái cấu trúc toàn diện với những hành động như: Tái cấu trúc hệ thống, ngành hàng, sản phẩm. Tạm dừng hoạt động các văn phòng, chi nhánh không hiệu quả. Thu hẹp quy mô, cắt giảm nhân sự; Chuyển đổi cấu trúc chi phí bằng cách tối ưu chi phí hoạt động, chuyển đổi định phí sang biến phí, dịch chuyển từ mô hình trả lương cứng cho NVKD sang mô hình trả lương theo sản phẩm giao dịch thành công, phát triển mô hình CTV; Chuyển đổi mô hình kinh doanh với những giải pháp như đa dạng phân khúc sản phẩm phân phối. Thay đổi, bổ sung dòng sản phẩm kinh doanh: tập trung vào phân khúc ở thực, BĐS cho thuê. Bổ sung thêm các dịch vụ mới: tư vấn thiết kế nội thất, quản lý tài sản, bảo hiểm,… Chuyển đổi phương thức kinh doanh từ tổ chức sự kiện bán hàng tập trung quy mô lớn sang nhiều sự kiện bán hàng quy mô vừa và nhỏ. Tăng cường hoạt động liên kết, liên minh cùng làm thị trường để bán hàng.

Kết quả gỡ dần nút thắt, Quý 1, tình hình thị trường BĐS đã có những tín hiệu khả quan, nhưng nhìn chung các nút thắt chưa được tác động mạnh mẽ và cần thời gian để điều chỉnh. Trong đó, pháp lý dự án vẫn tiếp tục vướng mắc, chưa có thay đổi nhiều so với Q4.2022. Nhiều dự án chưa ra sổ, chưa ký hợp đồng mua bán,… Nguồn cung mới tiếp tục khan hiếm. Nguồn cung thứ cấp ổn định so với Q4.2022. Về nguồn vốn, lãi suất cho vay giảm nhẹ về 12% – 14%. Doanh nghiệp vẫn gặp khó khăn để tiếp cận các kênh huy động vốn. Khách hàng được hỗ trợ nhiều hơn về hạn mức tín dụng vay mua BĐS. Tâm lý nhà đầu tư dần chuyển hướng tích cực hơn, tuy nhiên vẫn đang trong trạng thái quan sát chờ cơ hội xuống tiền.

III. KỲ VỌNG PHỤC HỒI

Với những tác động từ tình hình kinh tế, tài chính, chính trị thế giới và trong nước; Thắt chặt pháp lý BĐS, chưa có biện pháp cụ thể, mạnh mẽ tháo gỡ khung pháp lý; Niềm tin thị trường giảm sút; Nguồn vốn doanh nghiệp chưa phục hồi, Viện nghiên cứu Kinh tế – Tài chính – Bất động sản Dat Xanh Services (DXS – FERI) dự báo, thị trường BĐS Quý 2 năm 2023 so với thị trường Quý 1 năm 2023 có thể diễn ra với 3 kịch bản: Kịch bản lý tưởng, kịch bản kỳ vọng và kịch bản thách thức.

Đối với kịch bản lý tưởng, nguồn cung tăng, lãi suất giảm mạnh dưới 10-12% thì giá bán sẽ tăng nhẹ, tỷ lệ hấp thụ cao 40-50%. Ở kịch bản kỳ vọng, nguồn cung tăng nhẹ, lãi suất đi ngang từ 12-14%, giá bán cũng sẽ đi ngang và tỷ lệ hấp thụ từ 20% – 30%. Với kịch bản thách thức, nguồn cung tiếp tục giảm 20% – 30%, lãi suất giữ ở mức cao trên 14%, giá bán giảm từ 10% – 20% và tỷ lệ hấp thụ thấp khoảng 10% – 20%.

Viện nghiên cứu Kinh tế – Tài chính – Bất động sản Dat Xanh Services (DXS – FERI) cũng dự báo, thị trường BĐS Quý 2 năm 2023 dự kiến tăng trưởng nhẹ so với Quý 1.2023, nhưng giảm mạnh so về nguồn cung và tỷ lệ hấp thụ so với Quý 2.2022. Các chính sách tháo gỡ khó khăn cho thị trường BĐS chưa phát huy hiệu quả rõ rệt, lãi suất ngân hàng giảm nhẹ nhưng vẫn ở mức cao. Thị trường BĐS năm 2023 có thể diễn ra với 3 kịch bản: Kịch bản lý tưởng, kịch bản kỳ vọng và kịch bản thách thức. Đối với kịch bản lý tưởng, nguồn cung giảm 20% – 30%, lãi suất 10% -12%, giá bán tăng nhẹ, tỷ lệ hấp thụ đạt từ 40% – 50%. Với kịch bản kỳ vọng, nguồn cung giảm 30% – 50%, lãi suất dao động 12 – 14%, giá bán đi ngang, tỷ lệ hấp thụ sẽ đạt từ 20% – 30%. Còn kịch bản thách thức, nguồn cung giảm trên 50% – 60%, lãi suất trên 14%, giá bán giảm 20% – 30%, lúc này tỷ lệ hấp thụ chỉ đạt khoảng 10%.

Cụ thể, về nguồn cung thị trường Hà Nội, kịch bản dự báo nguồn cung mới năm 2023 đều giảm mạnh so với năm 2022: Kịch bản lý tưởng giảm khoảng 30%; Kịch bản kỳ vọng giảm trên 50%; Kịch bản thách thức giảm khoảng 60%. Nguồn cung mới Quý 2 dự kiến đạt khoảng 2.000 sản phẩm. Các dự án dự kiến triển khai trong thời gian sắp tới đều có quy mô lớn từ các Chủ đầu tư uy tín.

Trong khi đó, nguồn cung TP.HCM dự báo giảm mạnh so với năm 2022, dự kiến đạt 1.700 sản phẩm. Ở kịch bản lý tưởng, nguồn cung sẽ giảm khoảng 40%; Kịch bản kỳ vọng giảm trên 50%; Kịch bản thách thức giảm khoảng 70%.

DXS – FERI dự báo thị trường bất động sản có thể kỳ vọng thời gian phục hồi sớm, dự kiến vào khoảng từ cuối Quý 3, đầu Quý 4 năm 2023.Cơ sở kỳ vọng phục hồi đến từ nhiều yếu tố. Với nền kinh tế, chính sách tiền tệ linh hoạt (FED tăng lãi suất 0,25 điểm % nhưng Việt Nam lại giảm 1% lãi suất điều hành). Tích cực kêu gọi thu hút FDI (Chuyến thăm Singapore của Thủ Tướng, 50 Tập đoàn Mỹ quan tâm đầu tư tại Việt Nam…). Thúc đẩy giải ngân đầu tư công (Chỉ thị số 08/CT-TTg ngày 23/3/2023). Đồng thời, các gói tín dụng lớn của các NHTM hỗ trợ sản xuất kinh doanh (quy mô 470.000 tỷ đồng) dự kiến sẽ phát huy hiệu quả từ Quý 2 năm 2023. Chỉ số đơn hàng sản xuất tháng 1 & 2 tăng, số lượng đơn hàng mới quay trở lại. Kỳ vọng phục hồi ngành sản xuất. Du lịch cũng sẽ phục hồi với lý do từ 15/3 Việt Nam bắt đầu đón khách Trung Quốc.

DXS – FERI dự báo thị trường bất động sản có thể kỳ vọng thời gian phục hồi sớm, dự kiến vào khoảng từ cuối Quý 3, đầu Quý 4 năm 2023.Cơ sở kỳ vọng phục hồi đến từ nhiều yếu tố. Với nền kinh tế, chính sách tiền tệ linh hoạt (FED tăng lãi suất 0,25 điểm % nhưng Việt Nam lại giảm 1% lãi suất điều hành). Tích cực kêu gọi thu hút FDI (Chuyến thăm Singapore của Thủ Tướng, 50 Tập đoàn Mỹ quan tâm đầu tư tại Việt Nam…). Thúc đẩy giải ngân đầu tư công (Chỉ thị số 08/CT-TTg ngày 23/3/2023). Đồng thời, các gói tín dụng lớn của các NHTM hỗ trợ sản xuất kinh doanh (quy mô 470.000 tỷ đồng) dự kiến sẽ phát huy hiệu quả từ Quý 2 năm 2023. Chỉ số đơn hàng sản xuất tháng 1 & 2 tăng, số lượng đơn hàng mới quay trở lại. Kỳ vọng phục hồi ngành sản xuất. Du lịch cũng sẽ phục hồi với lý do từ 15/3 Việt Nam bắt đầu đón khách Trung Quốc.

Bên cạnh nỗ lực của chính phủ, thì chính các doanh nghiệp cũng có những nỗ lực tự thân để vượt qua giai đoạn thách thức của thị trường. Chính phủ đẩy nhanh tiến độ hoàn thành các luật liên quan trong tháng 10.2023 (Luật kinh doanh BĐS, Luật nhà ở, Luật đất đai…). Tiếp tục hạ 1% -2% lãi suất cho vay, giải ngân các dự án đủ điều kiện pháp lý…). CĐT BĐS có kế hoạch mở bán dự án từ Quý 2 năm 2023. Cơ cấu nợ trái phiếu, chuyển đổi trái phiếu thành BĐS theo Nghị định 08. Tiếp tục cung cấp các chính sách bán hàng nhằm hỗ trợ KH trong bối cảnh lãi suất cao (vay không lãi suất, hỗ trợ lãi suất 2% – 5%…). Đơn vị môi giới hoạt động với chiến lược tập trung nguồn lực vào các sản phẩm phù hợp xu hướng, đáp ứng nhu cầu ở thực. Tối ưu hóa mô hình kinh doanh, tối ưu chi phí hoạt động để tiếp tục vượt qua giai đoạn khó khăn. Với môi giới BĐS cá nhân, tỷ lệ bỏ nghề Quý 1/20233 đã giảm so với 3 – 6 tháng trước. Ước khoảng 15% môi giới BĐS quay lại thị trường, tập trung phân khúc như cầu ở thực, cho thuê.

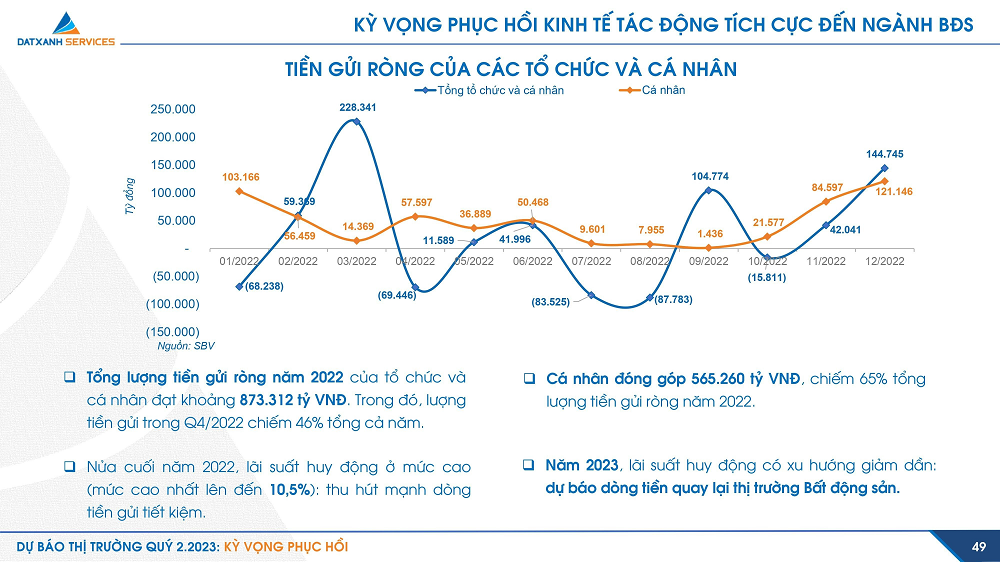

Tăng trưởng tín dụng và chính sách sẽ là 2 yếu tố mang lại tác động tích cực và đẩy nhanh tiến trình xoay chiều cho thị trường BĐS năm 2023. Mức lãi suất huy động tại nhiều nhà băng ở mức cao vào cuối năm 2022 nên tiền gửi là kênh hút vốn mạnh từ người dân, sau thời gian dài dòng tiền đổ vào chứng khoán, bất động sản. Nhưng sang năm 2023, đến thời điểm đáo hạn các khoản tiền gửi, lãi suất đáo hạn không còn ở mức cao, dự báo nhà đầu tư sẽ quay lại thị trường bất động sản.

Về chính sách, Quý 2 và Quý 3 năm 2023 với các yếu tố tác động như gói tín dụng gần 470.000 tỷ đồng, lãi suất từ 7% – 8% từ các NHTM hỗ trợ sản xuất kinh doanh. Lãi suất cho vay mua nhà giảm từ 0,6% – 2,5% T3/2023. Dự thảo Nghị quyết Quốc hội Thí điểm một số chính sách nhằm đẩy mạnh phát triển Nhà ở xã hội. Lãi suất vay mua nhà tiếp tục giảm thêm từ 1% (Techcombank dự kiến giảm 1% lãi suất từ 15.4.2023…) kỳ vọng hoạt động sản xuất kinh doanh ổn định sẽ giúp củng cố niềm tin cho thị trường. Sang Quý 4 năm 2023, từ tháng 10, trình Quốc hội thông qua: Luật Đất đai (sửa đổi); Luật Kinh doanh bất động sản (sửa đổi); Luật Nhà ở (sửa đổi).

Mặc dù sẽ có độ trễ để chính sách đi vào hiệu lực, nhưng kỳ vọng khi những bộ luật này được thông qua, thị trường sẽ trở nên minh bạch, nhiều vướng mắc được tháo gỡ, tăng trưởng thêm nguồn cung mới.